Как правильно спланировать семейный бюджет?

Планирование семейного бюджета – это возможность эффективно управлять своими деньгами, имея положительный баланс. Планирование полезно будет полезно не только для тех, кто мечтает заработать миллионы, но и для тех, кто просто стремиться к экономической стабильности.

Содержание:

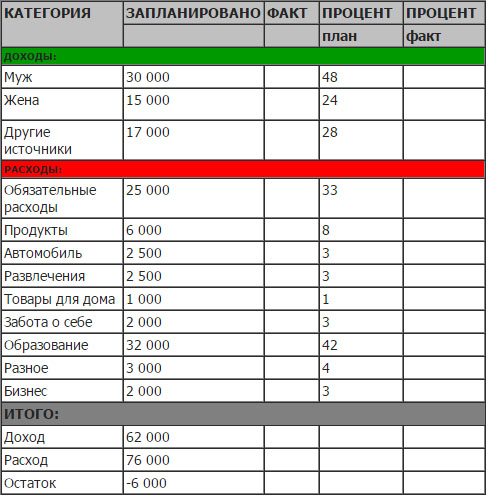

Для того чтобы грамотно спланировать семейный бюджет вовсе необязательно иметь экономическое образование или другие специальные навыки. Прежде всего, вам понадобятся выписки по счетам за предыдущие несколько месяцев. Также важно выписать на отдельном листочке все события в ближайшем будущем (Дни рождения, юбилеи, корпоративы, поездки, выплаты страховки и кредитов), которые требуют финансовых вложений. Еще лучше завести для этих целей специальную программу, работающую по принципу календаря.

Основная проблема многих из нас состоит в том, что мы не всегда умеем отказывать себе в удовольствиях, выходящих за рамки бюджета. В результате наших сиюминутных желаний приобретаются внеплановые обновки и на последние деньги устраиваются вечеринки. Однако чем раньше вы постигнете азы финансовой грамотности, тем реже вам придется просить у друзей деньги до зарплаты и платить штрафы за просроченные платежи по кредиту.

Экономисты говорят, что планирование семейного бюджета показано не только молодым семьям, которые только учатся распоряжаться финансами, но и тем парам, которые просто хотят улучшить свое финансовое благосостояние. Главная цель планирования бюджета состоит в том, чтобы позволить человеку прийти к намеченной цели в запланированные сроки. Как свидетельствуют опросы, большинство людей предпочитают жить одним днем, не задумываясь над тем, что чего они хотят через год или больше. Именно поэтому наши граждане так охотно берут кредиты.

К примеру, человек получает зарплату в размере 30 тыс. рублей, при этом его совокупный долг по кредитным картам составляет около 100 тыс. рублей. А на выплату процентов по кредитам у него уходит в среднем 10 процентов от заработной платы. И если бы перед тем, как оформлять очередной кредит, человек дома с калькулятором просчитывал соотношение своих доходов и расходов, его решение, возможно, было бы совсем иным.

Планирование семейного бюджета дает возможность выйти за рамки повседневных расходов и сконцентрироваться на более глобальных вещах. При вышеописанном положении вещей текущие расходы гражданина забирают не менее 60% его бюджета, и примерно по 10% остается на долгосрочные покупки, развлечения, нерегулярные расходы и накопления. Очевидно, что для того чтобы отдых был более качественным, а жизнь - более спокойной, нужно пересмотреть свои траты.

Большинство учебников по экономике говорят о том, что не следует жить в кредит. Около 20-30% следует инвестировать, и лишь оставшиеся деньги тратить. Только в этом случае долгосрочный финансовый баланс семьи будет положительным.

Многие экономисты и финансисты советуют распределять средства таким нехитрым способом:

- 60% — основные расходы, продукты питания и ежемесячные хозяйственные расходы;

- 10% — накопления, которые пойдут на крупные покупки или поездки;

- 10% — накопления с дальней перспективой (счета на образование, пенсионные и т. п.);

- 10% — развлечения и удовольствия;

- 10% — разное, непредвиденные расходы.

- Начните правильно относиться к семейному бюджету.

- Не перегружать семейный бюджет мелочами.

- Вначале платите себе, потом всем остальным.

- Посчитайте, сколько стоит час Вашей жизни.

- Не пытайтесь много сэкономить на мелочах. Сокращайте крупные расходы.

1) В начале первого месяца Вы составляете план расходов, примерно прикидывая, куда и сколько денег нужно потратить. Затем в течение месяца Вы живете в соответствии с этим планом. Если на что-то денег не хватило, нельзя давать себе слабину и тратить больше. Вам нужно максимально «насладиться» последствиями своих решений, отказать себе в чем-то. Это очень отрезвляет и на следующий месяц Ваш план будет более точен. И конечно, не забываем минимум 10 % от доходов отложить сразу после получения зарплаты.

2) Первый месяц Вы просто записываете, куда уходят деньги. В конце месяца с вероятностью 95 % Вы будете в шоке от того, как распоряжаетесь личными финансами. Многие себе зададут вопрос: «Откуда я нахожу столько денег?».

Когда у Вас появятся конкретные цифры, можно подумать, как сократить расходы. Например, поискать более дешевый бизнес-ланч или подключить экономный тариф на телефон, в какие то выходные почитать интересную книгу вместо того, чтобы развлекаться в ночном клубе и т.д. В конце концов, за 3-4 месяца Вы придете к оптимальным расходам.

Мы рекомендуем не меньше половины откладывать в личный капитал и лишь вторую часть тратить.

Предположим, Вы привыкли жить на 40 000 рублей в месяц, минимум 4 000 идут на достижение целей и остальные 36 000 тратятся. Вам повысили зарплату на 5 000 рублей. Что в такой ситуации сделает большинство? Увеличит расходы на всю эту сумму. Но ведь Вы привыкли жить на 36 000 рублей. Даже 2 500 рублей дополнительно к расходам позволят тратить больше. Зато процесс накопления капитала на Ваши цели пойдет намного быстрее, когда ежемесячно инвестируемая сумма составит уже не 4 000, а целых 6 500 рублей. И так далее со всеми дополнительными доходами.

Богатые люди привыкли тратить меньше, чем они зарабатывают, а разницу направлять на создание и преумножение капитала. Вам стоит последовать их примеру.

Обязательно зафиксируйте свой план домашних финансов. Планировать семейный бюджет можно, как в Excel, так и в специальных программах для ведения семейного бюджета и личных финансов.

Идёт загрузка...

Идёт загрузка...