Стоит ли открывать счет в зарубежном банке

Сегодня в условиях всемирного политического кризиса многие резонно беспокоятся о сохранности своих денежных средств. Поскольку отечественные банки по ряду причин не всегда пользуются доверием российских граждан, некоторые из них предпочитают открывать счета в зарубежных банках.

Как это сделать и насколько это сложно?

Содержание:

Прежде всего, следует отметить, что в России нет иностранных банков. К примеру, хотя «Райфайзен банк» и считается австрийским, под его именем у нас работает российское банковское учреждение. То есть, несмотря на то, что он является дочерним предприятием австрийского «Райфайзен банка», регулирует его деятельность

Центробанк.

Несложно догадаться, что в таком случае «дочки» иностранных банков находятся в том же положении, что и другие отечественные банки. Он так же подчиняется российским нормам и законам и, соответственно, на него распространяются все политические и экономические риски, угрожающие российской банковской системе.

Российское законодательство не предусматривает ограничений для желающих открыть счет за границей для частного инвестирования или распределения средств. Разрешение от Центробанка требуется в некоторых частных случаях. К примеру, если вы собрались вложить деньги в строительство дома на Кипре. Также российским гражданам запрещено обеспечивать свою предпринимательскую деятельность деньгами с

иностранного счета. Иметь иностранный счет разрешено только для личных нужд.

Открыть счет в зарубежном банке гражданин РФ может самостоятельно или с помощью фирмы-посредника. В первом случае он должен будет лично посетить банк для заполнения необходимых документов на иностранном языке. После того придется некоторое время подождать, пока банк проверит сведения о клиенте, и примет решение. Если вы не очень компетентны в данных вопросах, открыть счет можно через посредническую фирму. Однако за эту услугу придется заплатить от 200 до 1200 долларов. Дороже всего стоит оформление банковского счета в США, а дешевле всего – в Прибалтийских странах.

Важный момент. После открытия счета в зарубежном банке нужно в месячный срок в обязательном порядке сообщить об этом в налоговое управление. Затем, согласно финансовому законодательству, вам придется ежегодно предоставлять в налоговую отчет о движении и остатке средств на счету.

Варианты управления счетом оговариваются в процессе заключения договора. Управлять своими финансами можно в режиме онлайн, через курьерскую почту, а также посредством чековой книжки или пластиковой карты.

При выборе банка нужно, в первую очередь, руководствоваться целями, которые вы преследуете, открывая иностранный счет. В вопросах хранения денежных средств хорошо себя зарекомендовали банки Швеции и Австрии. Хотя в последнее время швейцарские банки несколько утратили свой престиж, они по-прежнему продолжают оставаться самыми надежными финансовыми учреждениями в мире.

Впрочем, возможность иметь счет в швейцарском банке доступна далеко не каждому. Подавляющее большинство банков требует наличия неснижаемого остатка на счету в размере 50 тыс. долларов, а у некоторых банков эта сумма может достигать 300 тыс. долларов или евро. Кроме того, зарубежные банки не могут похвастать высокими годовыми процентами.

Таким образом, европейские банки больше подходят для долгосрочных вкладов, а для проведения расчетных операций удобными будут американские банки. Отличительной чертой заокеанских банковских учреждений является оперативность и невысокая комиссия за проведение транзакций.

Если вы хотите вложить деньги в ценные бумаги, для этих целей лучше выбрать банк, основной направленностью которого являются именно частные инвестиции. Кроме того, нелишним будет узнать, нет ли у выбранного вами банка заключенного с российской стороной договора об отмене двойного налогообложения. В этом случае, уплатив налоги в той стране, где расположен банк, вы автоматически избавляетесь от необходимости повторно оплачивать налог еще и в России. Согласно российскому законодательству российскому вкладчику разрешено покупать иностранных ценных бумаг совокупной стоимостью до 75 тыс. евро.

В целом, попасть на зарубежный банковский рынок в финансовом плане довольно непросто. Однако это в полной мере компенсирует политическую и экономическую стабильность, которую обеспечивают иностранные банки.

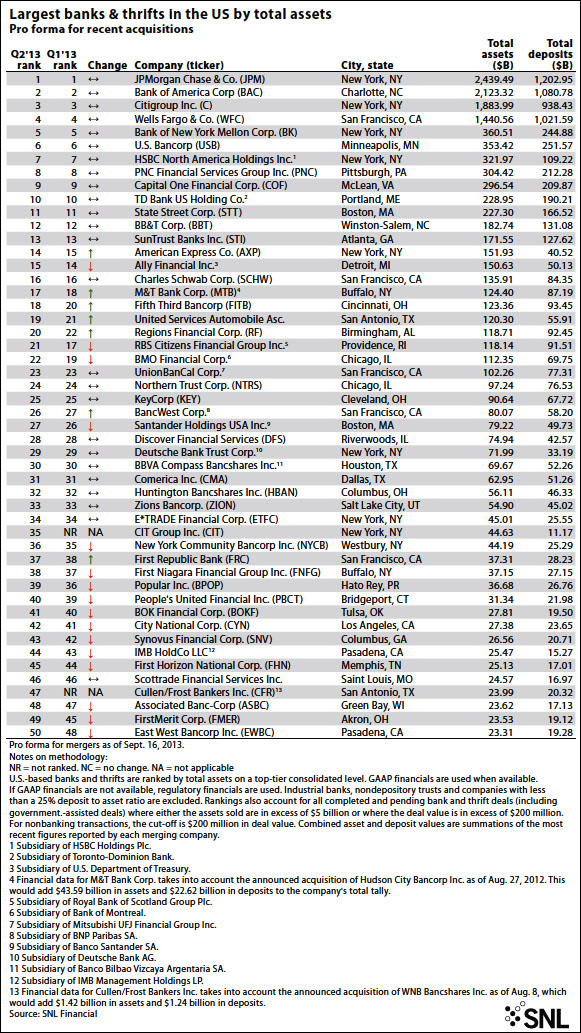

Рейтинг банков Америки. Топ 50 (USA)

Идёт загрузка...

Идёт загрузка...