Микрозаймы до зарплаты

Практически каждый в своей жизни сталкивался с ситуацией, когда срочно нужны деньги, а до зарплаты осталось несколько дней. Раньше в таких случаях обращались за помощью к соседу, другу или коллеге. Сегодня существует альтернативное решение – так называемый «микрозайм». Иными словами, финансовая организация с готовностью одалживает вам деньги, не требуя необходимых в таких случаях документов (справки о доходах, копии паспорта), но, обязывая заплатить немаленький процент.

Содержание:

По оценкам экспертов в 2013 году российский рынок микрозаймов вырос практически наполовину, достигнув показателя в 39 млрд. рублей. Лидерами рынка по-прежнему остались ломбарды и потребительские кооперативы. Но к ним подтянулся и банковский сектор, где объемы потребительского кредитования также увеличились на 15%. Особой популярностью среди населения пользуются именно «микрозаймы до зарплаты», о чем говорят темпы роста этого вида кредитов – около 60% за предыдущий год.

Вместе с этим отечественный сегмент микрофинансирования в последнее время пережил ряд серьезных нововведений. В частности, были ограничена величина процентов по займу. В первую очередь, это ударило по микрокредитам, поскольку именно для них была характерна самая высокая процентная ставка. На формирование стоимости данной услуги существенное влияние оказывают возросшие с начала 2014 года налоги, а также высокий уровень задолженности.

Таким образом, по прогнозам экспертов, совокупность всех этих факторов приведет к тому, что рынок микрозаймов в текущем году претерпит незначительные изменения. Некоторая динамика будет наблюдаться в сегменте микрозаймов до зарплаты, но и здесь рост достигнет лишь 25-процентной отметки. Но благодаря тому, что сейчас на рынок микрозаймов вышли многие госбанки, серьезного снижения прироста ожидать не стоит.

Еще одной сферой, где микрозаймы наберут обороты, станет бизнес. За счет увеличения спроса и количества участников его доля возрастет до 35%, при нынешних 20%.

Вопрос микрозаймов очень неоднозначный, поэтому сказать с уверенностью, хорошо это или плохо, нельзя. Если смотреть объективно, то для заемщика такой кредит очень невыгодный – процентная ставка высокая, а возврат краткосрочный. Однако, если исходить из того факта, что отечественный рынок микрозаймов с каждым годом увеличивается, можно сделать вывод, что данная услуга пользуется спросом.

Чтобы избежать неприятных для себя последствий при пользовании «быстрым» кредитом нужно всегда внимательно читать условия кредитного договора, а также помнить, что любую одолженную сумму потребуется рано или поздно отдавать.

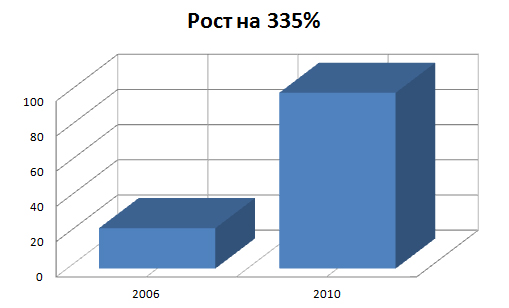

Мировой микрокредитный (микрофинансовый) рынок растет быстрыми темпами. Совокупный объем ссуд, выданных компаниями, которые занимаются микрокредитованием (микрофинасированием), на конец 2010 года составлял 100 млрд долларов, а количество клиентов микрокредитования (микрофинансирования) составило около 40 млн человек. Таким образом, по сравнению с 2006 годом, мировой рынок микрокредитования (микрофинансирования) вырос на 335%.

Рынок сохранит высокие темпы роста и в период с 2012 г. по 2017 г. Среднегодовой темп роста рынка составит 54%.

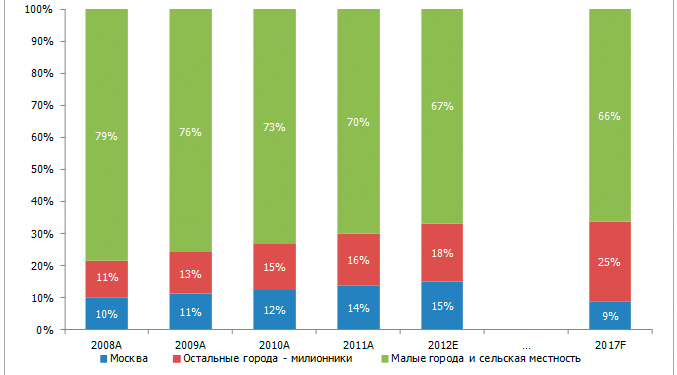

Наиболее востребованной услуга микрокредитования (микрофинансирования) является для малых городов и сельской местности. В 2012 г. в общей структуре выданных микрокредитов (микрозаймов) на малые города и сельскую местность приходится 67% от всего портфеля выданных ссуд, на города-миллионники (за исключением Москвы) - 18%, на Москву - 15%.

По прогнозам, доля микрокредитов (микрозаймов) для заемщиков из малых городов и сельской местности в пятилетней перспективе изменится незначительно и к 2017 г. составит 66%, по сравнению с 67% в 2012 г. При этом доля микрокредитов (микрозаймов) для заемщиков из городов миллионников (кроме Москвы) значительно увеличится в пятилетней перспективе и к 2017 г. составит 25% против 15% в 2012 г.

Идёт загрузка...

Идёт загрузка...